News

05.05.2026

Nutzung des privaten anstelle des Firmen-PKW: Keine Werbungskosten

Der Bundesfinanzhof hat entschieden, dass Kosten für Dienstreisen mit einem Privatfahrzeug nicht als Werbungskosten anerkannt werden können, wenn der Steuerpflichtige über einen vom Arbeitgeber bereitgestellten Firmenwagen verfügen kann.

Praxis-Beispiel:

Der Ehemann setzte für Dienstreisen sein Pri…

30.04.2026

Steuertermine Mai 2026

Die folgenden Steuertermine bzw. Abgabefristen sind im kommenden Monat zu beachten.

Dabei gilt grundsätzlich: Eine Zahlung ist fristgerecht, wenn

bei einer Überweisung der Betrag spätestens am Abgabetermin auf dem Konto des Finanzamts eingegangen ist (keine Säumniszuschläge bei Überweisung, wenn…

30.04.2026

Umsatzsteuer: Ansässigkeit im Inland

Ist es für den Leistungsempfänger ungewiss, ob der leistende Unternehmer im Zeitpunkt der Leistungserbringung im Inland ansässig ist, schuldet der Leistungsempfänger die Umsatzsteuer nur dann nicht, wenn ihm der leistende Unternehmer durch eine Bescheinigung nachweist, dass er kein Unternehmer im Si…

30.04.2026

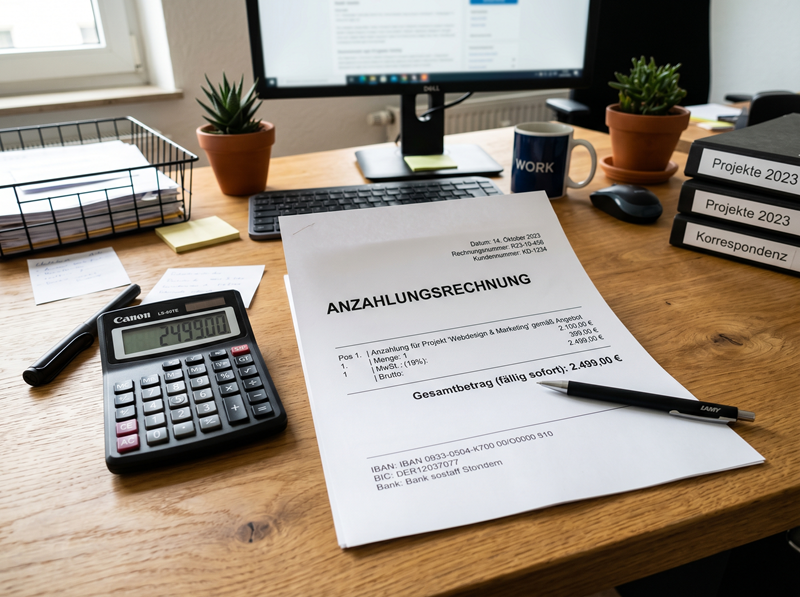

Vorsteuerabzug aus nicht erstatteter Anzahlung

Der BFH hat entschieden, dass eine Anzahlungsrechnung auch dann zum Vorsteuerabzug berechtigen kann, wenn sie nicht ausdrücklich Begriffe wie „Anzahlung“ oder „Vorauszahlung“ enthält. Es reicht aus, wenn aus den Umständen erkennbar ist, dass die Rechnung sich auf eine noch zu erbringende Leistung be…

30.04.2026

1.000€ steuerfreie Entlastungsprämie für Arbeitnehmer

Der Bundestag hat am 24.4.2026 den Entwurf des Neunten Gesetzes zur Änderung des Steuerberatungsgesetzes und zur Änderung weiterer steuerrechtlicher Vorschriften verabschiedet. Darin enthalten ist auch die neue Entlastungsprämie von 1.000 € für Arbeitnehmer.

Der neue § 3 Nr. 11d EStG regelt, dass A…